Mitä on aikasarja-analyysi ja ennustaminen?

Aikasarja-analyysin ja ennustamisen perusteet

Aikasarja-analyysi on data-analytiikan osa-alue, jossa kohteena on joukko ajan suhteen järjestettyjä havaintoja.

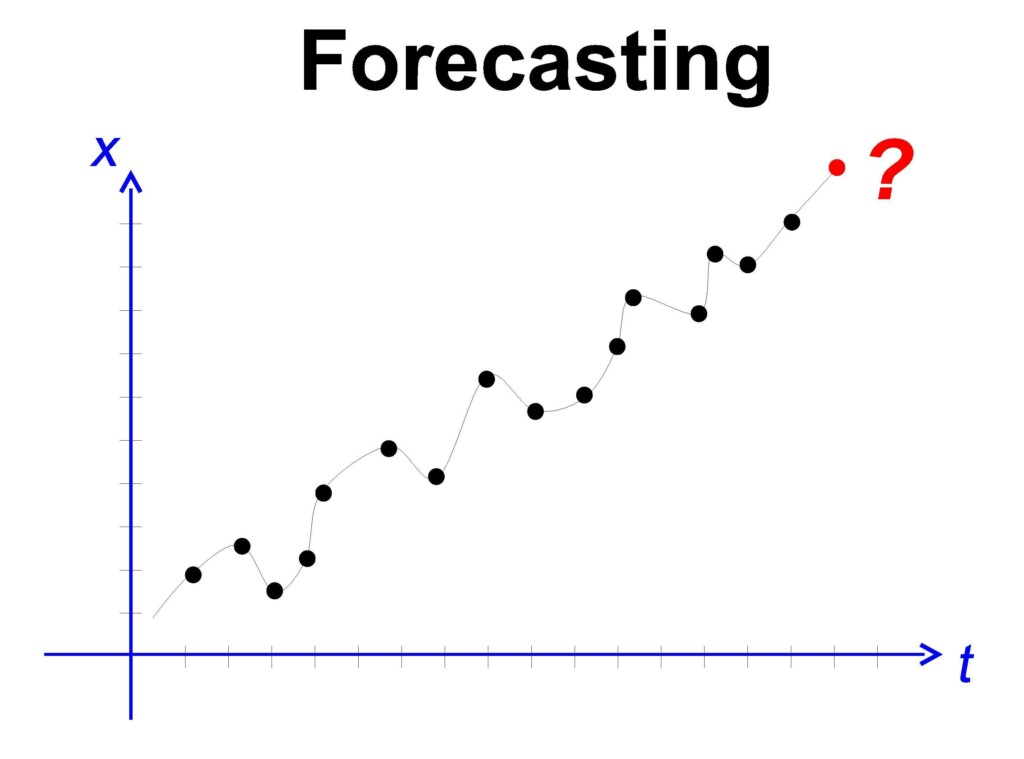

Yleisesti ottaen tulevaisuuden ennustaminen on vaikeaa, mutta silti on olemassa menetelmiä, joilla voimme yrittää hyödyntää erilaisten ilmiöiden välistä tai sisäistä ajallista riippuvuusrakennetta. Tähän aikasarja-analyysi ja ennustaminen tarjoaa ratkaisuvaihtoehtoja.

Aikasarja-analyysi on kokoelma erilaisia menetelmiä, joilla aikasarjojen sisäisen sekä keskinäisten riippuvuuksien avulla voidaan toisaalta ennustaa tulevaisuuden havaintoja tai selittää sarjojen vaihtelun luonnetta.

Aikasarjamallien tuottamat ennusteet voivat olla äärimmäisen tärkeitä osana jotain laajempaa optimointia, esimerkiksi vaikka varastokantaan sitoutuneen pääomakustannuksen minimisoinnissa ehdolla, että liikevaihtoa ei menetetä tuotteiden loppumisen vuoksi. Ja toisaalta sähkön tai kaasun tai periaatteessa minkä tahansa energiatuotteen vähittäismyyjälle kysynnän ennustaminen voi olla erittäin tärkeää.

Sovellettu matematiikka, tilastotiede, ekonometria sekä signaalinkäsittely ovat kaikki tuottaneet teoreettista pohjaa sekä menetelmiä aikasarja-analyysiin. Esimerkiksi ajoneuvon sijainti tiettynä ajanhetkenä voidaan estimoida GPS – laitteen signaaleista Extended Kalman Filter – algoritmilla tai vastaavalla, vaikka ajoneuvon sijainnin mittaus ei olisikaan reaaliaikaista.

Aikasarja-analyysin terminologiasta

Aikasarja on ajan suhteen järjestetty jono havaintoja.

Autokorrelaatio tarkoittaa aikasarjan arvojen riippuvuutta omasta historiastaan.

Autoregressiivinen prosessi tarkoittaa että prosessia voi selittää sen omalla ja muiden muuttujien historialla

Frekvenssi tarkoittaa aikasarjan havaintojen määrää per sykli, esimerkiksi 12 kuukausidatalla kun sykli on yksi vuosi

Kausivaihtelu on toistuva, säännöllinen vaihtelu aikasarjassa.

Poikkeava havainto on aikasarjan muista havainnoista selkeästi poikkeava havainto.

Suhdannevaihtelu on toistuva, mutta ei välttämättä säännöllinen, vaihtelu sarjan tasossa. Toistuu harvemmin kuin kausivaihtelu.

Suodin / Suodatin / Filter on kaava, jolla voidaan käsitellä aikasarjan havaintoja siten että tiettyjen komponenttien vaikutus sarjan tasosta on eliminoitu.

Trendi on pitkän aikavälin muutos sarjan tasossa.

Valkoinen kohina / white noise tarkoittaa aikasarjaa, jossa sen vaihtelua ei pysty selittämään historiallaan. Taajuusalueen analyysissä tällaisen sarjan vaihtelu koostuu tasaisesti kaikkien taajuuksien kontribuutiosta.

Aika-alueen ja taajuusalueen näkökulmat

Sen lisäksi että aikasarjat ovat suoraan ajan suhteen järjestetty jono havaintoja, niin aikasarjojen vaihtelun voidaan teoriassa ajatella koostuvan erilaisilta taajuuksilta koostuvista komponenteista. Historiallisia menetelmiä tähän taajuusalueen analyysiin ovat olleet periodogrammi ja spektritiheysfunktio.

Suodatin tai suodin on matemaattinen kaava, jonka avulla poistetaan aikasarjasta tietyiltä taajuuksilta tulevia komponentteja, voidaan esimerkiksi pyrkiä saamaan esiin aikasarjan trendi ilman muita komponentteja. Jos aikasarjan rakenteesta voidaan tehdä olettamuksia niin erilaiset Kalmanin suotimen kaltaiset algoritmit mahdollistavat aikasarjan tilavektorin eli trendin erottamisen.

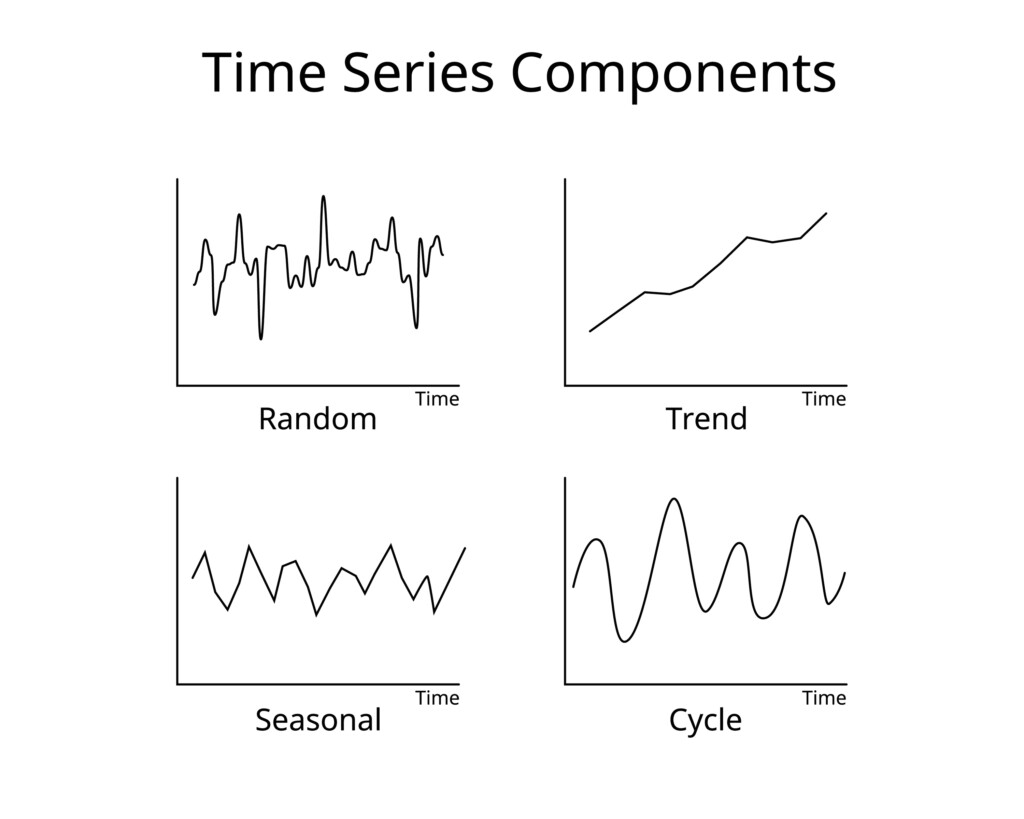

Aikasarjojen komponentit

Aikasarjan ajatellaan useimmiten koostuvan neljästä komponentista

- Trendi

- Kausivaihtelu

- Suhdannesykli tai syklinen vaihtelu

- Jäännösvaihtelu

Perinteiset menetelmät (moving averages, X11, X12-ARIMA, STL) pyrkivät erottelemaan aikasarjasta eri komponentit eri tarkoituksia varten. Taloudellisissa analyyseissä tarkastellaan useimmiten kausitasoitettuja sekä trendisarjoja. Trendisarjat voivat revisioitua käännepisteissä menetelmällisten syiden vuoksi! Komponenttien vaikutus aikasarjan tasoon ajatellaan joko summautuvana tai kertautuvana (additive, multiplicative).

Trendi kuvaa pitkän aikavälin muutosta sarjan tasossa, trendin ei tarvitse olla lineaarinen, esimerkiksi sigmoidinen käyrä kuvaisi markkinaosuuden saturoituvaa trendiä.

Kausivaihtelu on aikasarjan säännöllistä vaihtelua, joka on sidottu johonkin ajanjaksoon. Esimerkiksi vuoden sisällä voi olla useita erilaisia kausia. Suhdannesyklissä syklin pituus on pidempi ja epäsäännöllinen suhteessa kausivaihteluun. Suhdannesykli kuvaa muunlaista vaihtelua sarjassa kuin kausivaihtelua, suhdannesyklin syynä ovat useimmiten taloudelliset tekijät.

Jäännösvaihtelu on ennustamaton osio sarjan komponenteista.

Aikasarjan vaihtelun hajoittaminen erillisiin komponentteihin edellyttää taustaoletuksia ja eri menetelmät voivat tuottaa toisistaan poikkeavat lopputulokset.

Aikasarjojen ominaisuudet

Yksinkertaisin aikasarja-analyysin aineisto esiintyy datana Tx2 matriisina, jossa toinen kenttä on aikaa kuvaava muuttuja ja toinen on aikasarjan arvo kyseisellä ajanhetkellä. Useimmiten aikasarja-analyysin data on kuitenkin datamatriisi useammasta muuttujasta. Tyypillisiä aikamuuttujaan liittyviä muunnoksia ajan eri jaksojen suhteen ovat:

- Arki / viikonloppu

- Juhlapäivät

- Vuodenaika

- Valoisa / pimeä

Aikasarja-analyysissä on äärimmäisen tärkeää huomioida sen autoregressiivinen luonne eli riippuvuusrakenne omasta historiastaan, monesti aikasarjan selitettävän muuttujan nykyisiä arvoja voidaan suhteellisen tarkasti selittää sen omalla sekä selittävien muuttujien historialla. Viiverakenne on pystyttävä valitsemaan optimaalisesti aikasarjakohtaisesti.

Energia-alan data-analytiikassa käytetään usein aikasarjoja ja yksi käyttötapaus on energiankulutuksen ennustaminen, ennustamiseen kannattaa käyttää sarjan omaa historiaa sekä muiden sarjojen historiaa. Ulkolämpötilan osalta ongelma voi olla se että tulevat havainnot ovat useimmiten erilaisten menetelmien tuottamia ennusteita ja ei ole periaatteessa oikein yhdistää selittävään muuttujaan toteumaa ja ennusteita.

Ennusteet ja ennusteiden laadunvarmistus

Kun aikasarja-analyysin tarkoitus on tuottaa tarkkoja ennusteita ja saada tietoa ennuste-epävarmuudesta niin mitä asioita ennusteiden laadunvarmistus sisältää? Tyypillisesti ajatellaan että ennustevirheen rakenne kertoo paljon mallin kyvystä ennustaa sekä erilaisista puutteista.

Jos ennustevirheen aikasarja itsessään ei ole valkoista kohinaa, sisältää erilaisia rakennemuutoksia taikka heteroskedastisuutta tai autokorrelaatiorakenteen niin silloin mallissa on vielä parannettavaa.

Erilaiset visualisaatiot sekä tunnusluvut sekä testisuureet voivat olla tässä laadunvarmistuksessa avuksi.

Aikasarja-analyysi ja ennustaminen tietojärjestelmähankkeena

Ready Solutionin edistyneen analytiikan – palvelut, pilvipalvelut sekä data-alustojen kehittämisen palveluiden avulla on mahdollista ottaa käyttöön erilaisia aikasarja-analyysin menetelmiä sekä ennustemalleja joilla voidaan optimoida prosesseja kun ennustekoneisto on tuottanut tarvittavat ennusteet.

Energia-alan data-analytiikan palvelumme tarjoaa osaamista aikasarja-analyysiin ja ennustamiseen ilmiöaluelähtöisesti.