Mitä on Unit Economics -analyysi?

Kokonaiskuva piilottaa todelliset ongelmat

Kokonaisliikevaihto kasvaa, uusia asiakkaita tulee ja johto on tyytyväinen. Mutta kokonaislukemat piilottavat kriittistä dynamiikkaa. Kahdella yrityksellä voi olla identtinen liikevaihto — ja täysin erilaiset tulevaisuudet, jos toinen hankkii asiakkaita edullisesti ja pitää ne, ja toinen maksaa jokaisesta hankinnasta enemmän kuin asiakkuus koskaan tuottaa.

Unit economics paljastaa tämän dynamiikan. Se mittaa liikevaihtoa ja kustannuksia yksittäisen yksikön tasolla — tyypillisesti asiakkuuden, sopimuksen tai tilaajan — ja vastaa kysymykseen: tuottaako jokainen hankkimamme yksikkö enemmän arvoa kuin se maksaa?

Mikä on yksikkö?

Unit economics -analyysin perusta on yksikön määrittely. Yksikkö on se taloudellinen kokonaisuus, jonka ympärille kaikki tuotot ja kustannukset mitataan. Väärä valinta tuottaa harhaanjohtavia lukuja.

Hyvä yksikkö täyttää neljä kriteeriä:

- Se kattaa kaikki tulonlähteet ja kustannusajurit, jotka liittyvät samaan taloudelliseen suhteeseen

- Tuotteiden väliset riippuvuudet sisältyvät samaan yksikköön — jos tuote A:n ostaminen vaikuttaa tuote B:n arvoon, molemmat kuuluvat samaan yksikköön

- Yksiköllä on pysyvä tunniste, jota voidaan seurata ajan yli

- Yksikkö vastaa sitä tasoa, jolla organisaatio tekee hinnoittelu-, hankinta- ja retentiopäätöksiä

Yksikkö toimialoittain

| Toimiala | Tyypillinen yksikkö | Perustelu |

|---|---|---|

| SaaS / ohjelmistot | Tilaus tai tili | Liikevaihto on tilauspohjaista; upsell ja poistuma tapahtuvat tilitasolla |

| Verkkokauppa | Asiakas | Uusintaostokäyttäytyminen ja ostoskorin koostumus ohjaavat elinkaariarvoa |

| Teleoperaattorit | Liittymä tai sopimus | Jokaisella liittymällä on oma suunnitelma, käyttömalli ja poistumaprofiili |

| Vakuutukset | Vakuutus tai vakuutuksenottaja | Vakuutusmaksut, korvaukset ja riskit ovat vakuutuskohtaisia |

| Energia / utilities | Käyttöpaikka tai sopimus | Kulutus, hinnoittelu ja poistuma ovat käyttöpaikkakohtaisia |

| Media / julkaisut | Tilaaja | Sisällön kulutus ja mainostuotot riippuvat sitoutumisesta |

| B2B-palvelut | Asiakastili tai toimeksianto | Projektipohjainen liikevaihto, jossa uusiutumispotentiaali tilitasolla |

Unit economicsin komponentit

Unit economics purkaa organisaation ja yksikön välisen taloudellisen suhteen mitattaviin osiin.

Tuottokomponentit

| Komponentti | Kuvaus |

|---|---|

| Alkutuotto | Ensimmäisen transaktion tuotto — osto, tilauksen aloitus, vakuutusmaksu |

| Toistuva tuotto | Jatkuva periodinen tuotto — tilausmaksut, uusintamaksut |

| Laajennustuotto | Lisätuotto upsellista (korkeampi taso), cross-sellista (lisätuotteet) tai käytön kasvusta |

| Käyttöperusteinen tuotto | Perusmaksun ylittävä käyttöpohjainen tuotto — kulutusveloitukset, ylitysmaksut |

| Liitännäistuotto | Sekundääriset tuottovirrat — suosittelubonukset, palvelumaksut |

Kustannuskomponentit

| Komponentti | Kuvaus |

|---|---|

| Hankintakustannus (CAC) | Markkinointikustannus, myyntityö, onboarding ja kanavapalkkiot yksikön hankkimiseksi |

| Tuotantokustannus (COGS) | Suora kustannus tuotteen tai palvelun toimittamiseksi — infrastruktuuri, lisenssit, materiaalit |

| Palvelukustannus | Jatkuva kustannus yksikön tukemiseksi — asiakaspalvelu, tukipyynnöt, tilinhallinta |

| Retentiokustannus | Kohdennettu panostus poistuman estämiseksi — kanta-asiakasohjelmat, erikoistarjoukset |

| Laajennuskustannus | Kustannus upsellille tai cross-sellille — kohdennetut kampanjat, lisäkehitys |

Johdetut tunnusluvut

| Tunnusluku | Kaava / kuvaus | Tyypillinen tavoite |

|---|---|---|

| Asiakkuuden elinkaariarvo (CLV) | Odotettu kokonaistuotto miinus palvelukustannus koko elinkaaren ajalta | Toimialakohtainen; oltava selvästi CAC:ia suurempi |

| Hankintakustannus (CAC) | Hankintaan käytetty kokonaispanostus ÷ hankittujen yksiköiden määrä | Pienempi on parempi, mutta matala CAC + matala CLV = tappiollista |

| CLV:CAC-suhde | CLV ÷ CAC | ≥ 3:1 on yleinen viitearvo; < 1:1 tarkoittaa tappiota jokaisesta yksiköstä |

| Takaisinmaksuaika | Aika, jossa CAC katetaan yksikön tuottomarginaalilla | Lyhyempi on parempi; vaikuttaa kassavirtaan |

| Kontribuutiomarginaali | (Tuotto − COGS − palvelukustannus) per yksikkö per jakso | Oltava positiivinen, jotta liiketoiminta on skaalattavissa |

| Nettoliikevaihdon pidätys (NRR) | (Alkuliikevaihto + laajennus − supistuminen − poistuma) ÷ alkuliikevaihto | > 100 % tarkoittaa, että olemassa olevat yksiköt kasvavat ilman uushankintaa |

Kohorttien merkitys

Unit economics on luonnostaan kohorttipohjaista. Kohortti on ryhmä yksiköitä, jotka jakavat yhteisen ominaisuuden — tyypillisesti hankinta-ajankohdan — ja joita seurataan yhdessä ajan yli.

Miksi kokonaisluvut johtavat harhaan

Kokonaispoistumaprosentti yhdistää kypsät kohortit tuoreisiin. Jos viime vuoden kohortit ovat erinomaisia mutta tämän vuoden heikentyviä, kokonaisluku näyttää silti kohtuulliselta — vielä hetken.

Kohorttitason seuranta paljastaa, ovatko yksikkötalouden luvut paranemassa vai heikkenemässä ajan myötä. Investointipäätösten tulisi perustua tuoreiden kohorttien talouteen, ei historiallisiin keskiarvoihin.

Kohortin ulottuvuudet

| Ulottuvuus | Kuvaus |

|---|---|

| Hankinta-ajanjakso | Milloin yksikkö hankittiin (kuukausi, kvartaali) — yleisin kohortti |

| Hankintakanava | Miten yksikkö hankittiin (orgaaninen, maksettu, suosittelu, kumppani) |

| Asiakassegmentti | Millainen yksikkö (koko, toimiala, maantiede, tuotetaso) |

| Tuote tai suunnitelma | Millä tuotteella yksikkö aloitti |

| Kampanja | Mikä kampanja tai tarjous ajoi hankinnan |

Kohorttimetriikat ajassa

Jokaista kohorttia seurataan jakso jaksolta hankinnasta eteenpäin:

- Retentioaste — aktiivisten yksiköiden osuus ajanjaksolla T

- Kumulatiivinen tuotto per yksikkö — kokonaistuotto keskimääräiseltä yksiköltä jaksoon T mennessä

- Kumulatiivinen kustannus per yksikkö — kokonaiskustannus (hankinta + palvelu + retentio) jaksoon T mennessä

- Kumulatiivinen kontribuutio — kumulatiivinen tuotto miinus kustannus: takaisinmaksun kehityskaari

- Kohortin CLV-arvio — ennakoitu elinkaariarvo havaittujen retentio- ja tuottomallien perusteella

Käytännön esimerkki: sopimusperusteinen B2C-liiketoiminta

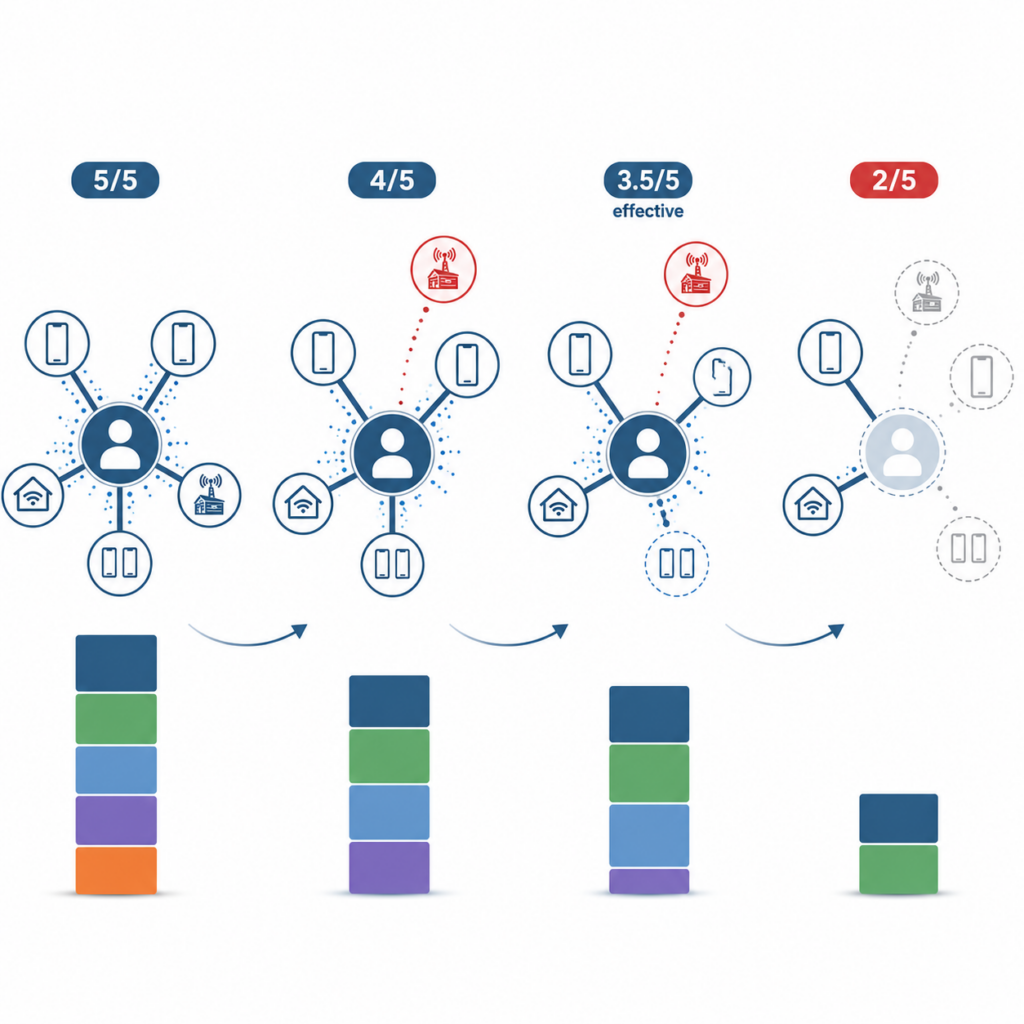

Teoria konkretisoituu parhaiten esimerkin kautta. Tarkastellaan sopimusperusteista B2C-liiketoimintaa — kuten teleoperaattoria, vakuutusyhtiötä tai energiayhtiötä — jossa yksittäisellä asiakkaalla voi olla 1–n voimassaolevaa sopimusta samanaikaisesti.

Yksikön valinta: asiakas vai sopimus?

Tässä liiketoimintamallissa yksikön valinta ei ole triviaali:

| Vaihtoehto | Edut | Haasteet |

|---|---|---|

| Sopimus yksikkönä | Tarkka tuotto ja kustannus per sopimus; poistuma selkeä (sopimus päättyy) | Ei näe asiakassuhteen kokonaiskuvaa; menettää cross-sell-dynamiikan |

| Asiakas yksikkönä | Kokonaiskuva asiakkuuden arvosta; tunnistaa ristiinmyynnin vaikutuksen | Hankintakustannus jakautuu epätasaisesti; "osittainen poistuma" vaikeuttaa mittausta |

Käytännössä paras lähestymistapa on kaksitasoinen: asiakas on ensisijainen yksikkö, mutta sopimus toimii alayksikkönä, jota vasten tuotot ja poistuma mitataan. Asiakastason CLV aggregoi kaikki sopimukset.

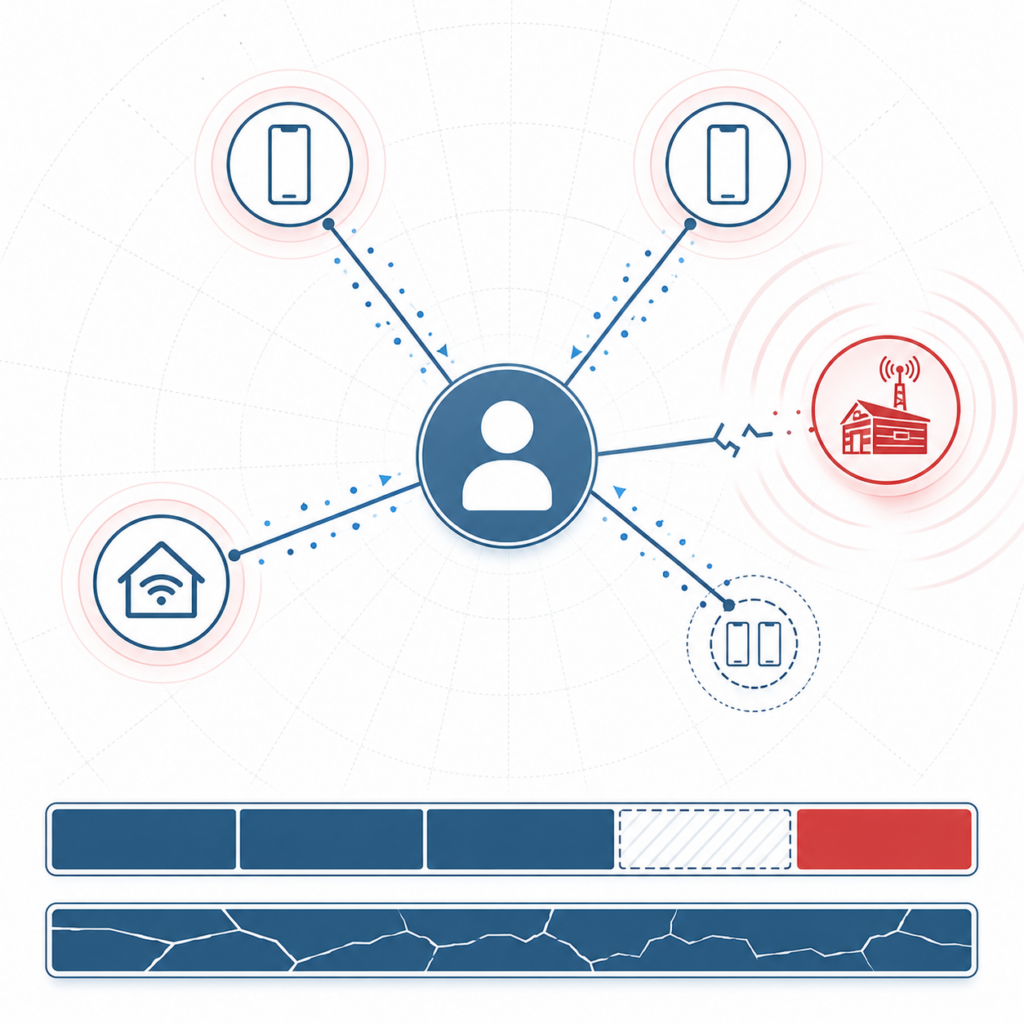

Poistuman monitasoisuus

Perinteisissä unit economics -malleissa poistuma on binäärinen: asiakas on joko aktiivinen tai menetetty. Sopimusperusteisessa mallissa todellisuus on monimutkaisempi:

| Poistumatyyppi | Kuvaus | Esimerkki |

|---|---|---|

| Kokonainen asiakaspoistuma | Asiakas irtisanoo kaikki sopimukset | Asiakas vaihtaa kokonaan kilpailijalle |

| Osittainen sopimuspoistuma | Asiakas irtisanoo osan sopimuksista mutta pitää loput | Perhe luopuu yhdestä puhelinliittymästä mutta pitää kolme muuta |

| Sopimuksen downgrade | Asiakas siirtyy edullisempaan sopimustasoon | Asiakas vaihtaa premium-vakuutuksesta peruspakettiin |

| Luonnollinen päättyminen | Määräaikainen sopimus päättyy eikä asiakas uusi | Energiasopimuksen määräaika umpeutuu |

Poistuman taustasyyt

Poistuman syiden ymmärtäminen on yhtä tärkeää kuin itse poistumalukujen seuranta:

- Hintakilpailu — kilpailija tarjoaa vastaavan palvelun edullisemmin

- Palvelun laatu — huonot kokemukset asiakaspalvelussa, verkon kattavuudessa tai toimitusvarmuudessa

- Elämäntilanteen muutos — muutto, perhekoon muutos, taloudellinen tilanne

- Tuotteen relevanssi — asiakkaan tarpeet muuttuvat, nykyinen sopimus ei enää vastaa niihin

- Kilpailijan innovaatio — markkinoille tulee uusi tuote tai palvelumalli, jota nykyinen tarjoaja ei kata

- Aktiivinen asiakaspito puuttu — asiakas ei koe saavansa lisäarvoa pysymisestä

Mittauksen haasteet

Kun asiakkaalla on useita sopimuksia, perinteiset mittarit vaativat uudelleenmäärittelyä:

CLV:n laskenta muuttuu:

- Asiakastason CLV = kaikkien voimassaolevien ja tulevien sopimusten odotettu kokonaisarvo

- Sopimustason CLV = yksittäisen sopimuksen odotettu arvo jäljellä olevalta elinkaarelta

- Laajennustuotto ja cross-sell vaikuttavat asiakastason CLV:hen merkittävästi — uuden sopimuksen myyminen olemassa olevalle asiakkaalle on tyypillisesti halvempaa kuin uusasiakashankinta

Retentioaste vaatii kaksi tasoa:

- Asiakasretentio: pysyykö asiakas lainkaan aktiivisena?

- Sopimusretentio: kuinka monta sopimusta keskimääräinen asiakas pitää voimassa ajan kuluessa?

NRR heijastaa kokonaisdynamiikkaa:

- Supistuminen = sopimusten irtisanomiset ja downgradet

- Laajennus = uudet sopimukset olemassa oleville asiakkaille ja upgradet

- NRR > 100 % tarkoittaa, että olemassa oleva asiakaskanta kasvaa orgaanisesti

Esimerkki luvuilla

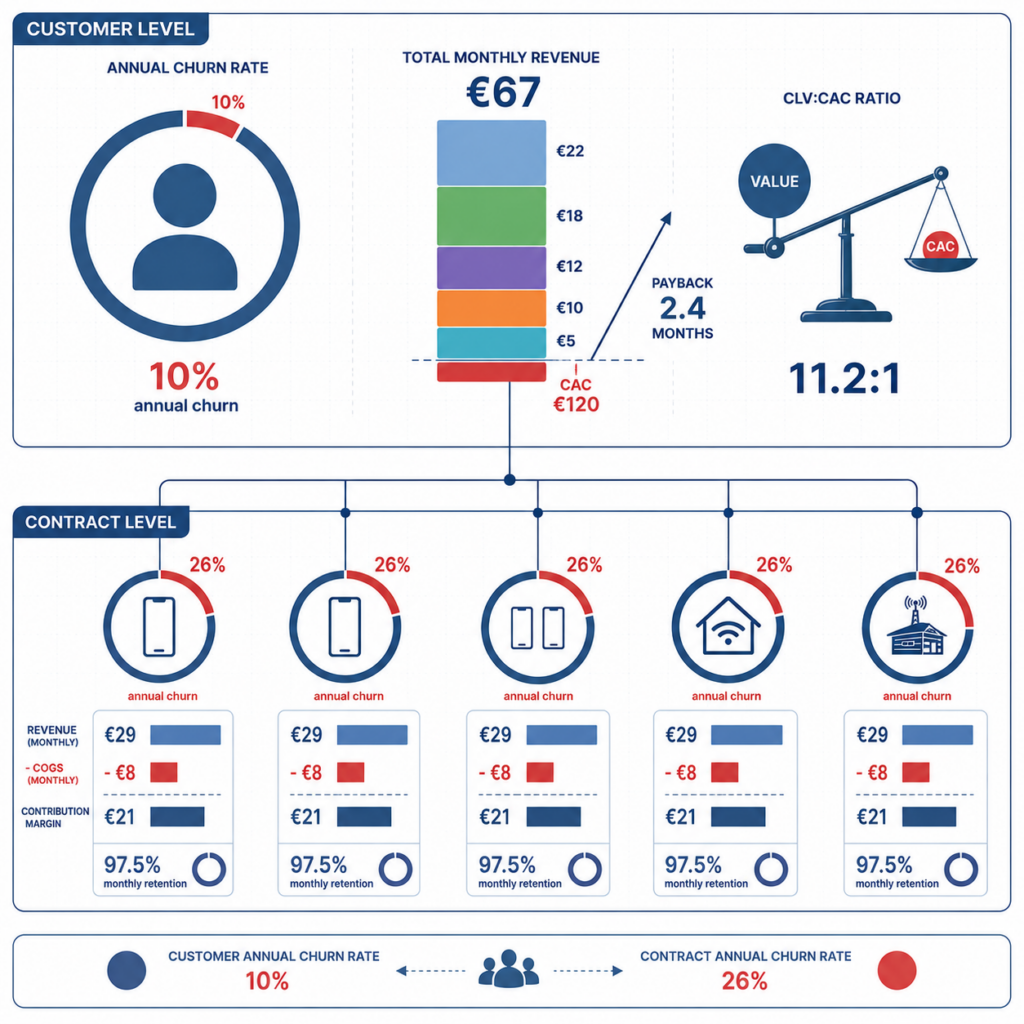

Kuvitellaan teleoperaattori, jonka keskimääräisellä asiakkaalla on 2,3 liittymäsopimusta:

| Tunnusluku | Sopimustaso | Asiakastaso |

|---|---|---|

| Keskimääräinen kuukausituotto | 29 €/kk | 67 €/kk |

| CAC | — | 120 € (asiakkaan hankinta) |

| Sopimuskohtainen COGS | 8 €/kk | 18 €/kk |

| Kontribuutiomarginaali | 21 €/kk | 49 €/kk |

| Takaisinmaksuaika | — | 2,4 kk |

| Kuukausiretentio | 97,5 % | 99,1 % |

| Vuotuinen sopimuspoistuma | 26 % | 10 % |

| CLV (3 vuoden estimaatti) | 580 € | 1 340 € |

| CLV:CAC | — | 11,2:1 |

Elinkaaren estimointi ja data science

Monissa kohorteissa elinkaari ei ole vielä päättynyt. Tuoreiden kohorttien CLV:n arviointi vaatii tilastollisia ja koneoppimismenetelmiä.

Tilastolliset menetelmät

- Kaplan-Meier-estimaattori — ei-parametrinen selviytymiskäyrä, joka huomioi sensuroidut havainnot (yhä aktiiviset yksiköt)

- Coxin suhteellisten riskien malli — yhdistää muuttujia (segmentti, kanava, tuote) riskitasoon ilman tiukkoja jakauma-oletuksia

- Parametriset selviytymismallit — Weibull-, log-normaali- tai log-logistiset jakaumat, joilla voidaan ekstrapoloida havaittua dataa pidemmälle

Koneoppimismenetelmät

- Selviytymismetsät ja gradienttiboostatut selviytymismallit — epälineaariset vaikutukset ja muuttujien yhteisvaikutukset

- Poistuman ennustaminen luokitteluna — todennäköisyys poistumalle seuraavan 90 päivän aikana; tukee retentiokohdennusta

- CLV-regressiomallit — ennustavat suoraan yksikön tulevan kokonaisarvon käyttäytymis- ja hankintapiirteiden perusteella

Data science -menetelmistä tarkemmin: Mitä on data science tai datatiede?

Käytännön huomioita

- Sensurointi — aktiiviset yksiköt ovat oikealta sensuroituja, eivät "nolla-arvoisia". Sensuroinnin huomiotta jättäminen aliarvioi CLV:tä systemaattisesti

- Kohorttien sekoittuminen — yhden selviytymiskäyrän käyttö kaikille kohorteille tuottaa harhaisia tuloksia, kun kohorttien dynamiikka eroaa

- Käyttäytymispiirteet — sitoutumisdata (käyttötiheys, tukipyynnöt, ominaisuuksien käyttö) parantaa ennustetarkkuutta dramaattisesti verrattuna pelkkiin demografiapiirteisiin

- Aikavalidointi — mallit on validoitava aidosti eri ajanjakson kohorteilla, ei satunnaisesti jaetulla datalla

Data-vaatimukset

Unit economics vaatii dataa useista lähdejärjestelmistä, integroituna yksikkötasolle.

| Datakategoria | Lähteet | Tarkoitus |

|---|---|---|

| Hankintadata | CRM, markkinointialustat, myyntikirjaukset | Milloin ja miten kukin yksikkö hankittiin, millä kustannuksella |

| Liikevaihtodata | Laskutusjärjestelmä, ERP, tilausplatform | Tuotto per yksikkö per jakso, tuottotyypeittäin |

| Kustannusdata | Kirjanpito, kustannuskohdistusmallit | COGS, palvelukustannus, retentiopanostus per yksikkö tai segmentti |

| Käyttäytymisdata | Tuotetelemetria, verkkoanalytiikka, tukijärjestelmä | Sitoutumissignaalit selviytymismallinnukseen |

| Poistumadata | CRM, tilausjärjestelmä, sopimusrekisteri | Milloin ja miksi yksikkö poistui |

| Segmenttidata | CRM, tietovarasto | Asiakasattribuutit kohortti- ja segmenttianalyysiin |

Datan integrointi yksikkötasolle on kriittinen vaihe. Liikevaihto- ja kustannusdata elävät eri järjestelmissä, eri tarkkuustasoilla — kustannusten kohdistaminen yksittäisille yksiköille vaatii usein mallinnusta. Hankintakustannuksen attribuointi edellyttää markkinointiattribuutiologiikkaa.

Lue lisää markkinointianalytiikasta ja attribuutiosta: Mitä on markkinoinnin analytiikka?

Datan integroinnista ja putkien rakentamisesta: Mitä on data engineering?

Tyypilliset virheet

| Virhe | Miksi se on ongelma |

|---|---|

| Kokonaislukujen käyttö kohorttitason sijaan | Piilottaa tuoreiden kohorttien heikkenevän talouden kypsien kohorttien vahvan suorituksen taakse |

| Sensuroinnin ohittaminen CLV:ssä | Aktiivisten asiakkaiden käsittely ikään kuin heidän elinkaarensa olisi ohi aliarvioi CLV:tä |

| CLV:n laskenta liikevaihdosta, ei kontribuutiosta | CLV:n tulisi perustua kontribuutiomarginaaliin (tuotto miinus muuttuvat kustannukset), ei bruttotuloon |

| Keskiarvo yli segmenttien | Jos segmentti A:n CLV on 5 000 € ja B:n 500 €, keskiarvo 2 750 € ei ohjaa mitään päätöstä |

| Osittaisen poistuman huomiotta jättäminen | Sopimusperusteisissa malleissa pelkästään asiakaspoistuman seuranta piilottaa sopimustason supistumisen |

| Staattinen CAC | CAC vaihtelee kanavan, kampanjan ja kilpailutilanteen mukaan — kanava- ja jaksokohtainen CAC on välttämätön |

| Laajennuksen ja supistumisen ohittaminen | CLV ei ole alkutuotto × elinikä; laajennus ja supistuminen on mallinnettava erikseen |

Toteutusvaiheet

- Määrittele yksikkö — sovi taloudellinen kokonaisuus, joka kattaa kaikki relevantit tuotto- ja kustannusajurit

- Kartoita tuottovirrat — tunnista kaikki tuottotyypit (alku, toistuva, laajennus, käyttöperusteinen) ja niiden lähdejärjestelmät

- Kartoita kustannuskomponentit — tunnista hankinta-, tuotanto-, palvelu-, retentio- ja laajennuskustannukset ja kohdistustapa yksiköille

- Rakenna kohorttirakenne — määrittele ensisijaiset kohorttidimensiot (hankinta-aika, kanava, segmentti) ja seurantatiheys

- Laske retentiokäyrät — muodosta havaitut selviytymisfunktiot per kohortti historiallisesta datasta

- Estimoi CLV keskeneräisille kohorteille — sovella selviytymisanalyysiä tai koneoppimismenetelmiä tulevaisuuden arvon ennustamiseen

- Laske johdetut tunnusluvut — CLV:CAC-suhde, takaisinmaksuaika, kontribuutiomarginaali ja NRR kohorteittain ja segmenteittäin

- Validoi ja iteroi — vertaa estimoitua CLV:tä toteutuneisiin arvoihin kohorttien kypsyessä; kalibroi mallit; perusta jatkuva päivityssykli

Yhteenveto

Unit economics siirtää katseen kokonaisluvuista yksikkötasolle — sinne, missä liiketoiminnan todellinen terveys näkyy. Sopimusperusteisessa B2C-mallissa tämä tarkoittaa kykyä erottaa osittainen sopimuspoistuma kokonaisasiakaspoistumasta, ymmärtää poistuman taustasyyt ja estimoida tulevaisuuden arvo menetelmillä, jotka huomioivat sensuroinnin ja kohorttien eroavaisuudet.

Käytännössä unit economics vaatii dataa useista lähdejärjestelmistä, integroituna yksikkötasolle, ja analytiikkaa, joka ulottuu kuvaavasta diagnostiseen ja ennakoivaan. Tuloksena organisaatio tietää, mihin investoida — hankintaan, retentioon vai laajentamiseen — ja millä segmentillä vaikutus on suurin.

Haluatko rakentaa analytiikan, joka paljastaa asiakkuuksiesi todellisen arvon?

Tutustu edistyneen analytiikan palveluun →